เมื่อพูดถึงการวางแผนเกษียณ หลายคนมักรู้สึกว่าเป็นเรื่องของคนที่มีรายได้สูง คนที่ลงทุนเก่งฃ หรือคนที่มีเงินเหลือมากพอจะเก็บก้อนได้เป็นกอบเป็นกำ

บางคนแค่ได้ยินคำว่า “เกษียณ” ก็เผลอคิดไปก่อนแล้วว่า ถ้าไม่ได้รวยมาก คงวางแผนอะไรจริงจังไม่ได้ ถ้าเงินเดือนยังไม่สูง คงไปไม่ถึงจุดนั้น หรือถ้าชีวิตตอนนี้ยังมีภาระมาก ก็อาจต้องปล่อยให้เรื่องเกษียณเป็นเรื่องของวันข้างหน้า แต่ความจริงแล้ว การเกษียณที่มั่นคงไม่ได้เริ่มจากการเป็นคนรวยเสมอไป หลายครั้งมันเริ่มจากสิ่งที่เรียบง่ายกว่านั้นมาก นั่นคือ วินัย

เพราะสุดท้ายแล้ว ชีวิตหลังเกษียณไม่ได้ถามเราว่า ครั้งหนึ่งเราเคยหาเงินได้มากแค่ไหน

แต่มันถามว่า เราเคยจัดการเงินที่มีอยู่ด้วยความสม่ำเสมอมากพอหรือเปล่า

การเกษียณไม่ใช่การแข่งขันว่าใครมีเงินมากกว่า

เวลามองคนที่มีพอร์ตลงทุนใหญ่ มีทรัพย์สินหลายอย่าง หรือมีเงินเก็บจำนวนมาก เราอาจรู้สึกว่าคนเหล่านั้นได้เปรียบในการวางแผนเกษียณ ซึ่งก็จริงในระดับหนึ่ง แต่ไม่ได้แปลว่าคนทั่วไปจะไม่มีทางสร้างความมั่นคงให้ตัวเองได้ เพราะการเกษียณไม่ใช่การแข่งขันระหว่างคนรวยกับคนธรรมดา แต่มันคือการเตรียมชีวิตของแต่ละคนให้พร้อมสำหรับวันที่รายได้จากงานลดลงหรือหยุดไป

บางคนรายได้สูง แต่ใช้จ่ายสูง ไม่มีวินัย และไม่เคยวางระบบชีวิตเลย พอเวลาผ่านไป แม้หาเงินได้มาก ก็อาจเหลือเก็บน้อยกว่าที่คิด ในขณะที่บางคนรายได้อาจไม่ได้หวือหวา แต่รู้จักแบ่ง รู้จักเก็บ รู้จักจัดลำดับความสำคัญ และทำซ้ำสิ่งเล็ก ๆ อย่างต่อเนื่อง คนแบบนี้กลับมีโอกาสสร้างฐานชีวิตหลังเกษียณได้แข็งแรงกว่า

เพราะความมั่นคงไม่ได้เกิดจากรายได้อย่างเดียว แต่มาจากพฤติกรรมทางการเงินที่ทำอย่างสม่ำเสมอด้วย

วินัย คือสิ่งที่เปลี่ยนเงินธรรมดาให้กลายเป็นความมั่นคง

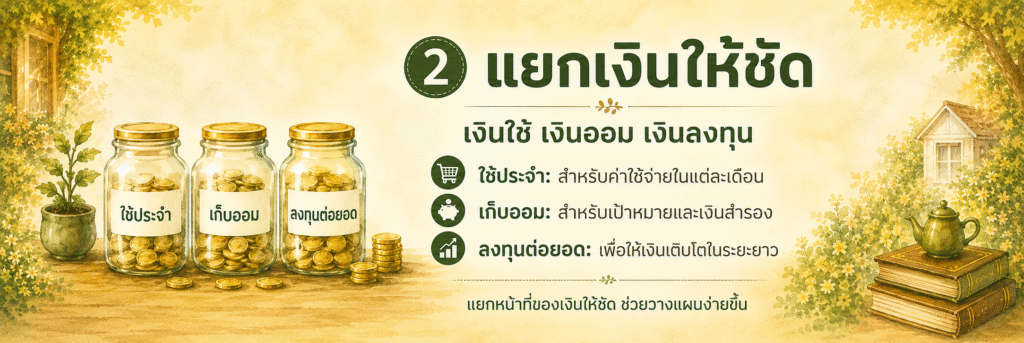

คำว่า “วินัย” ในเรื่องการเงิน ไม่ได้หมายถึงการใช้ชีวิตแบบฝืนใจตลอดเวลา ไม่ใช่การห้ามตัวเองทุกเรื่อง และไม่ใช่การเก็บเงินจนไม่มีความสุข แต่มันคือการรู้ว่า เงินทุกก้อนควรมีหน้าที่ ชีวิตแต่ละช่วงควรมีเป้าหมาย และการตัดสินใจเล็ก ๆ ในวันนี้ กำลังส่งผลต่อชีวิตของเราในวันหน้า

วินัยอาจเริ่มจากเรื่องธรรมดามากเช่น

- เก็บก่อนใช้

- กันเงินสำรองสม่ำเสมอ

- ไม่สร้างหนี้โดยไม่จำเป็น

- ทบทวนรายจ่ายเป็นระยะ

- ลงทุนตามแผน ไม่ใช่ตามอารมณ์

- หรือค่อย ๆ เพิ่มเงินออมเมื่อรายได้เพิ่มขึ้น

สิ่งเหล่านี้อาจดูเล็กในแต่ละเดือน แต่เมื่อทำต่อเนื่องเป็นปี เป็นสิบปี มันจะค่อย ๆ สร้างผลลัพธ์ที่ต่างออกไปอย่างชัดเจน หลายคนอยากเริ่มเก็บเงินก้อนใหญ่ตอนพร้อม แต่ในความเป็นจริง คนที่ไปถึงเป้าหมายมักไม่ใช่คนที่เริ่มด้วยก้อนใหญ่ที่สุด แต่คือคนที่ “เริ่ม” และ “ทำต่อ” ได้นานพอ

ปัญหาของคนจำนวนมาก ไม่ใช่หาเงินไม่ได้ แต่ไม่เคยจัดระบบการเงิน

ในชีวิตจริง คนจำนวนไม่น้อยไม่ได้ล้มเหลวเรื่องเกษียณเพราะรายได้น้อยอย่างเดียวแต่ล้มเหลวเพราะไม่เคยจัดระบบการเงินของตัวเองเลย

- ได้เงินมาก็ใช้

- เหลือเท่าไรก็ค่อยเก็บ

- มีโบนัสก็ค่อยคิด

- ถ้าปีไหนเหนื่อยก็พักก่อน

- ถ้าช่วงไหนมีภาระก็เลื่อนไปก่อน

แนวคิดแบบนี้ทำให้เรื่องเกษียณถูกผลักออกไปเรื่อย ๆจนวันหนึ่งเวลาผ่านไปมากกว่าที่คิด วินัยจึงสำคัญตรงที่มันทำให้เราไม่ต้องรออารมณ์ ไม่ต้องรอแรงบันดาลบันดาลใจ และไม่ต้องรอวันที่ชีวิตสมบูรณ์แบบแล้วค่อยเริ่ม เพราะความจริงคือ ชีวิตไม่มีช่วงที่พร้อมทุกด้านอยู่แล้ว จะมีค่าใช้จ่ายเสมอ จะมีภาระเสมอ จะมีเรื่องไม่คาดคิดเสมอ แต่ถึงอย่างนั้น เราก็ยังสามารถเริ่มวางระบบการเงินเล็ก ๆ ให้กับตัวเองได้ และนั่นแหละคือจุดเริ่มต้นของความมั่นคง

เกษียณไม่ต้องหรู แค่พอและสบายใจ

อีกเรื่องหนึ่งที่ทำให้หลายคนไม่กล้าเริ่มวางแผนเกษียณ คือเผลอจินตนาการว่า ชีวิตหลังเกษียณต้องใช้เงินมหาศาล ต้องมีบ้านพักสวย ต้องมีเงินเที่ยว ต้องมีเงินก้อนใหญ่มาก ต้องใช้ชีวิตแบบไม่ต้องกังวลอะไรเลย แต่ในความเป็นจริง การเกษียณที่ดีของแต่ละคนไม่เหมือนกัน

- บางคนต้องการชีวิตเรียบง่าย

- บางคนอยากอยู่บ้านสวน

- บางคนอยากมีเวลาให้ตัวเอง

- บางคนแค่อยากไม่เป็นภาระลูกหลาน

- บางคนอยากมีเงินพอรักษาสุขภาพและใช้ชีวิตได้อย่างสงบ

- บางวางแผนบั้นปลายชีวิต อยู่ในบ้านพักคนชราที่พร้อมดูแลอำนวยความสะดวกจนถึง

เพราะฉะนั้น คำว่า “เกษียณสำราญ” ไม่ได้แปลว่าต้องรวยมาก แต่หมายถึงการมีชีวิตในแบบที่พอเหมาะกับตัวเอง มีสภาพคล่องพอ มีภาระไม่หนัก และใช้ชีวิตได้โดยไม่กังวลเกินไป เมื่อคิดแบบนี้ เราจะเห็นว่าเป้าหมายเกษียณไม่ได้ไกลเกินเอื้อมเสมอไป ขอเพียงเรารู้ว่าตัวเองต้องการชีวิตแบบไหน และค่อย ๆ วางแผนให้สอดคล้องกับความจริงของตัวเอง

คนมีวินัย อาจไม่ได้วางแผนเสร็จก่อน แต่วางแผนได้แน่นอนกว่า

เรื่องการเงินไม่ต่างจากการดูแลสุขภาพ คนที่ออกกำลังกายหนักหนึ่งอาทิตย์แล้วหยุดไปยาว อาจไม่ได้ผลเท่าคนที่เดินทุกวันอย่างสม่ำเสมอ การวางแผนเกษียณก็เหมือนกัน การออมครั้งใหญ่เป็นบางครั้ง อาจดูน่าตื่นเต้น แต่สิ่งที่สร้างผลจริง คือความต่อเนื่อง

บางเดือนออมได้น้อย ก็ยังดีกว่าไม่ออมเลย บางปีลงทุนได้นิดหน่อย ก็ยังดีกว่ารอจนพร้อมแล้วไม่เริ่มสักทีบางช่วงชีวิตอาจไม่ได้เร็วอย่างคนอื่น แต่ถ้ายังมีวินัย เราก็ยังขยับเข้าใกล้เป้าหมายอยู่เสมอ นี่คือความงดงามของวินัย มันไม่ต้องใช้ความสมบูรณ์แบบ แต่มันต้องการความซื่อสัตย์กับเป้าหมายของตัวเอง

วินัยยังช่วยให้เรารับมือชีวิตที่ไม่แน่นอนได้ดีขึ้น

เหตุผลที่วินัยสำคัญ ไม่ใช่แค่เพื่อให้มีเงินตอนเกษียณ แต่เพราะชีวิตเราเต็มไปด้วยความไม่แน่นอน อาจมีเหตุฉุกเฉิน อาจมีคนในบ้านเจ็บป่วย อาจมีรายได้สะดุด อาจมีภาระเพิ่มอาจมีเงินเฟ้อ หรืออาจมีเหตุการณ์ที่ไม่อยู่ในแผนเลย

คนที่มีวินัยทางการเงิน แม้จะไม่ได้รวย ก็ยังมีโอกาสรับแรงกระแทกของชีวิตได้ดีกว่า เพราะมีเงินสำรอง มีระบบ มีนิสัยทบทวน และไม่ใช้ชีวิตแบบสุดทุกด้านตลอดเวลา ในระยะยาว สิ่งนี้สำคัญมากกับวัยเกษียณ เพราะเมื่ออายุมากขึ้น เราไม่ได้ต้องการแค่เงินจำนวนมาก

แต่ต้องการ “ความมั่นคงที่รองรับความไม่แน่นอน” ด้วย

เริ่มอย่างไร ถ้ายังไม่ได้มีเงินมาก

ถ้าตอนนี้ยังรู้สึกว่ารายได้ไม่ได้สูงมาก สิ่งสำคัญคือ อย่ารอให้รวยก่อนแล้วค่อยมีวินัย แต่ให้เริ่มมีวินัยตั้งแต่ตอนที่ยังธรรมดา อาจเริ่มจากกันเงินออมเป็นสัดส่วนเล็ก ๆ ที่ทำได้จริง ทำบัญชีคร่าว ๆ ให้เห็นนิสัยการใช้เงิน ทยอยลดภาระหนี้ที่กินกระแสเงินสด แยกเงินสำรองออกจากเงินใช้ และเริ่มทำความเข้าใจเรื่องการลงทุนแบบเรียบง่ายที่เหมาะกับตัวเอง

สิ่งสำคัญไม่ใช่จำนวนที่เริ่ม แต่คือการทำให้สิ่งนั้นกลายเป็นนิสัย เพราะเมื่อวินัยเกิดขึ้นแล้ว รายได้ที่เพิ่มขึ้นในอนาคตจะถูกต่อยอดได้ง่ายกว่า และเงินแต่ละก้อนจะถูกใช้เพื่อสร้างฐานชีวิต ไม่ใช่ไหลหายไปแบบไม่รู้ตัว

คนธรรมดาก็วางแผนเกษียณได้ คนรายได้ไม่มากก็สร้างอนาคตที่มั่นคงขึ้นได้ ขอเพียงไม่ปล่อยให้เวลาไหลผ่านไปโดยไม่มีระบบ วินัยไม่ได้ทำให้เรารวยชั่วข้ามคืน แต่มันช่วยให้เราค่อย ๆ สร้างชีวิตที่ไม่เปราะบางเกินไป ช่วยให้เราไม่ต้องหวังพึ่งโชคมากเกินไป และช่วยให้วันหนึ่ง เมื่อถึงวัยที่แรงลดลง เราจะยังมีบางอย่างรองรับตัวเองอยู่

เพราะสุดท้ายแล้ว การเกษียณที่ดีไม่จำเป็นต้องหรูหรา แต่ควรเป็นชีวิตที่พอ มีอิสระ และสบายใจในแบบที่เราสร้างได้จริง

–เกษียณสุข ออกแบบได้ด้วยมือเรา–