เวลาพูดถึงการวางแผนเกษียณ หลายคนมักนึกถึงเรื่องเงินใช้จ่ายในชีวิตประจำวันเป็นอันดับแรก

เช่น ต้องมีเงินเดือนละเท่าไร ต้องมีเงินก้อนเท่าไร หรือควรมีพอร์ตลงทุนแบบไหนเพื่อให้มีรายได้ใช้ต่อเนื่องหลังหยุดทำงาน

แน่นอนว่าเรื่องเหล่านี้สำคัญมาก เพราะเมื่อเราเกษียณ รายได้จากการทำงานย่อมหยุดลง แต่รายจ่ายในชีวิตไม่ได้หยุดตาม

เรายังต้องกิน ต้องใช้ ต้องมีค่าเดินทาง ค่าสาธารณูปโภค และค่าใช้จ่ายประจำอีกมากมาย

แต่ในความเป็นจริง การวางแผนเกษียณไม่ได้มีแค่เรื่องค่าใช้จ่ายในชีวิตประจำวันเท่านั้น ยังมีอีกหนึ่งเรื่องที่สำคัญมาก และมักเป็น “จุดเสี่ยง” ที่ทำให้แผนเกษียณสะดุดได้ง่าย นั่นคือ ค่ารักษาพยาบาล

เพราะเมื่ออายุมากขึ้นความเสี่ยงด้านสุขภาพก็มักเพิ่มขึ้นตามไปด้วยและเมื่อถึงวัยเกษียณค่าใช้จ่ายด้านสุขภาพอาจไม่ใช่เพียงรายจ่ายเล็กๆที่เกิดขึ้นเป็นครั้งคราวแต่สามารถกลายเป็นภาระก้อนใหญ่ที่กระทบทั้งตัวเราและครอบครัวได้หากไม่ได้เตรียมตัวไว้ล่วงหน้า

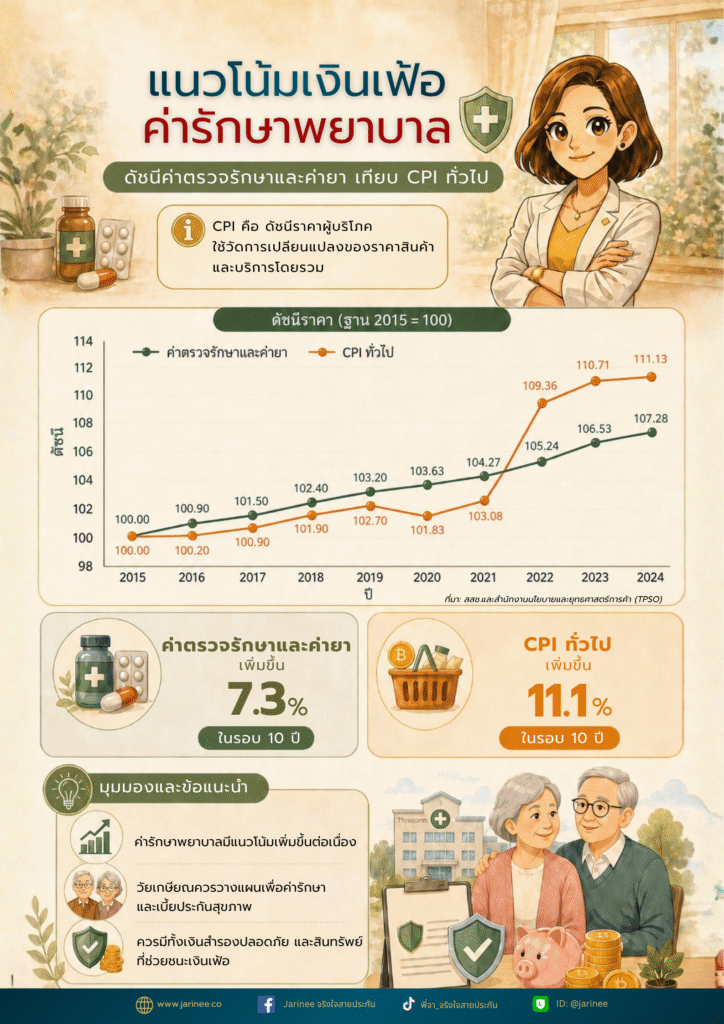

ค่ารักษาพยาบาลคือรายจ่ายที่มักโตเร็วกว่าเงินที่เราเตรียมไว้

สิ่งที่น่ากังวลของค่ารักษาพยาบาล ไม่ได้อยู่แค่การ “มีโอกาสต้องใช้” แต่อยู่ที่ต้นทุนของมันมีแนวโน้มเพิ่มขึ้นเรื่อย ๆ ตามเวลา พูดง่าย ๆ คือ นอกจากค่าครองชีพทั่วไปจะมีเงินเฟ้อแล้ว ค่ารักษาพยาบาลเองก็มักมีแรงกดดันจากเงินเฟ้อเช่นกัน และหลายครั้งเพิ่มขึ้นเร็วกว่าค่าใช้จ่ายทั่วไปเสียด้วยซ้ำ

เมื่ออายุยังน้อย เราอาจไม่ค่อยรู้สึกว่าเรื่องนี้ใกล้ตัว แต่เมื่อเข้าสู่วัยเกษียณ คำถามเรื่องสุขภาพจะเริ่มชัดขึ้นเรื่อย ๆ

หากเกิดอุบัติเหตุ เจ็บป่วย ต้องผ่าตัด หรือเกิดโรคร้ายแรงขึ้นมา เราจะใช้สิทธิอะไรในการรักษา สิทธิที่มีอยู่ครอบคลุมมากพอหรือไม่ และถ้าไม่พอ เรามีเงินสำรองไว้รองรับหรือยัง เพราะค่าใช้จ่ายจากการเจ็บป่วยไม่ได้กระทบเฉพาะเงินในกระเป๋าของเรา

แต่มันอาจทำให้แผนการเงินทั้งชีวิตสะเทือนได้ รวมถึงสร้างภาระทางใจและภาระทางการเงินให้กับคนในครอบครัวด้วย

วัยเกษียณคือช่วงที่รายได้ลดลง แต่ความเสี่ยงด้านสุขภาพกลับเพิ่มขึ้น

นี่คือความเปราะบางที่สำคัญของวัยเกษียณ ในช่วงวัยทำงาน หากเกิดปัญหาสุขภาพขึ้น เรายังพอมีรายได้ มีแรงทำงาน หรือมีเวลาในการฟื้นตัวทางการเงิน แต่หลังเกษียณ สถานการณ์จะต่างออกไป เพราะในวันที่เราอายุมากขึ้น

ร่างกายมักเริ่มมีข้อจำกัดมากขึ้น ความเสี่ยงของโรคเรื้อรัง โรคแทรกซ้อน หรือการต้องติดตามอาการระยะยาวก็มีมากขึ้น

ในขณะเดียวกัน ความสามารถในการหารายได้กลับลดลง นั่นหมายความว่า วัยเกษียณคือช่วงที่ “ต้นทุนสุขภาพเพิ่มขึ้น แต่พลังในการหารายได้ลดลง”

หากเราเตรียมแผนไว้เฉพาะค่าใช้จ่ายประจำวันแต่ไม่ได้เผื่อเรื่องค่ารักษาพยาบาลเลยเงินเกษียณที่คิดว่าน่าจะพออาจกลายเป็นไม่พอได้เร็วกว่าที่คาด

การวางแผนค่ารักษาพยาบาล ต้องเริ่มจากการรู้ว่าเรามีสวัสดิการอะไรอยู่แล้ว

ก่อนจะคิดเรื่องซื้อประกันเพิ่ม หรือกันเงินสำรองเพิ่ม สิ่งแรกที่ควรทำคือ “ทบทวนสิทธิและสวัสดิการที่ตัวเองมีอยู่”หลายคนมีสิทธิการรักษาอยู่ แต่ไม่เคยทบทวนจริงจังว่า

- สิทธินั้นใช้กับอะไรได้บ้าง

- ครอบคลุมในกรณีไหน

- มีข้อจำกัดเรื่องโรงพยาบาลหรือไม่

- ใช้กับโรคร้ายแรงได้มากน้อยแค่ไหน

- หรือถ้าเป็นกรณีฉุกเฉิน ต้องสำรองจ่ายก่อนหรือเปล่า

บางคนมีสิทธิจากภาครัฐ บางคนมีสวัสดิการจากที่ทำงานเดิม บางคนมีประกันสุขภาพส่วนตัว และบางคนอาจมีหลายอย่างซ้อนกันอยู่ แต่สิ่งสำคัญไม่ใช่แค่ “มี” สิ่งสำคัญคือ รู้ว่าอะไรใช้ได้จริง และเพียงพอหรือไม่ เพราะหากเราไม่เข้าใจสิทธิของตัวเอง อาจเกิด 2 ปัญหาหลัก คือ หนึ่ง คิดว่ามีพอแล้ว ทั้งที่จริงยังมีช่องโหว่ สอง จ่ายซ้ำซ้อนโดยไม่จำเป็น เพราะไม่รู้ว่าสิ่งที่มีอยู่ครอบคลุมตรงไหนแล้ว

การทบทวนเรื่องนี้จึงเป็นจุดเริ่มต้นที่สำคัญมากของการวางแผนสุขภาพในวัยเกษียณ

ประกันสุขภาพช่วยได้ แต่ต้องไม่ลืมว่าเบี้ยประกันก็เป็นภาระระยะยาว

เมื่อพูดถึงการวางแผนค่ารักษาพยาบาล หลายคนมักนึกถึงการซื้อประกันสุขภาพ ซึ่งเป็นเครื่องมือสำคัญอย่างหนึ่ง เพราะสามารถช่วยลดความเสี่ยงจากค่ารักษาก้อนใหญ่ได้

แต่ในอีกด้านหนึ่ง ประกันสุขภาพก็มีเรื่องที่ต้องวางแผนอย่างรอบคอบเช่นกัน นั่นคือ เบี้ยประกันที่มีแนวโน้มเพิ่มขึ้นตามอายุและความเสี่ยงสุขภาพ ยิ่งอายุมากขึ้น เบี้ยประกันก็มักสูงขึ้น และหากสุขภาพเริ่มมีปัญหา การทำประกันใหม่อาจทำได้ยากขึ้น หรือมีข้อยกเว้นมากขึ้น

นี่คือเหตุผลที่คนจำนวนไม่น้อย แม้จะมีประกันสุขภาพอยู่ แต่พอเข้าสู่วัยเกษียณกลับเริ่มมีปัญหาในการจ่ายเบี้ยต่อ

เพราะรายได้ลดลง แต่ค่าเบี้ยกลับสูงขึ้น สุดท้ายจึงเกิดสถานการณ์ที่น่าเสียดาย คือมีประกันในช่วงแรก แต่ไม่สามารถรักษาแผนให้ต่อเนื่องไปจนถึงช่วงที่ต้องใช้จริงได้

ดังนั้น การซื้อประกันสุขภาพจึงไม่ควรมองแค่ว่า “วันนี้ซื้อไหวไหม” แต่ต้องมองต่อไปด้วยว่า “หลังเกษียณแล้ว เรายังมีเงินจ่ายเบี้ยต่อเนื่องไหวหรือไม่” คำถามสำคัญมาก เพราะการมีประกันแต่ไม่มีแผนรองรับค่าเบี้ยในอนาคต ก็อาจทำให้เครื่องมือที่ตั้งใจซื้อมาเพื่อปกป้องเรา กลายเป็นภาระได้เช่นกัน

เงินค่ารักษา และเงินค่าเบี้ยประกัน ควรถูกวางแผนแยกจากเงินใช้ชีวิตประจำวัน

อีกเรื่องหนึ่งที่สำคัญมาก คือ หลายคนมักนำเงินเกษียณทั้งหมดมาคิดรวมเป็นก้อนเดียว โดยไม่ได้แยกหน้าที่ของ

เงินแต่ละส่วนออกจากกัน ในความเป็นจริง เงินสำหรับใช้ในชีวิตประจำวัน

- เงินสำรองฉุกเฉิน

- เงินสำหรับค่ารักษาพยาบาล

- และเงินสำหรับจ่ายเบี้ยประกันสุขภาพ ควรได้รับการวางแผนอย่างชัดเจน

เพราะแต่ละก้อนมีบทบาทต่างกัน

เงินใช้ชีวิตประจำวัน มีไว้รองรับการกินอยู่ทุกเดือน

เงินสำรองสุขภาพ มีไว้รับมือกรณีเจ็บป่วยที่สวัสดิการไม่พอ

และเงินค่าเบี้ยประกัน มีไว้เพื่อให้เรารักษาความคุ้มครองต่อเนื่องได้

หากเราไม่แยกบทบาทของเงินเหล่านี้ให้ชัด อาจทำให้เวลามีค่าใช้จ่ายสุขภาพเกิดขึ้นจริง ต้องดึงเงินก้อนที่เตรียมไว้ใช้ดำรงชีวิตมาใช้แทน ส่งผลให้แผนเกษียณโดยรวมเริ่มเสียสมดุล

การวางเงินให้ชัดตั้งแต่ต้น จึงช่วยให้เรามองเห็นภาพจริงมากขึ้นว่า เงินส่วนไหนมีไว้ใช้เรื่องอะไร

และเรายังมีช่องโหว่ตรงไหนที่ควรเติมเต็ม

เงินค่ารักษา และเงินค่าเบี้ยประกัน ควรถูกวางแผนแยกจากเงินใช้ชีวิตประจำวัน

หลายคนรู้ว่าโรคภัยเป็นเรื่องที่เกิดขึ้นได้ แต่อาจยังไม่ได้นึกต่อว่า หากวันนั้นมาถึงจริง ผลกระทบจะลามไปไกลแค่ไหน บางครั้งสิ่งที่ทำให้ครอบครัวสะดุด ไม่ใช่แค่ค่ารักษาเพียงก้อนเดียว แต่รวมถึงค่าใช้จ่ายต่อเนื่องหลังจากนั้นด้วย เช่น

- ค่าติดตามอาการ

- ค่ายา

- ค่ากายภาพ

- ค่าดูแล

- ค่าเดินทาง

- หรือแม้แต่รายได้ของคนในบ้านที่ต้องหยุดงานมาดูแล

ดังนั้น ความเสี่ยงของวัยเกษียณจึงไม่ได้อยู่ที่คำว่า “ป่วย” เพียงอย่างเดียว แต่อยู่ที่ว่า ป่วยแล้วมีแผนรองรับหรือยัง ถ้ามีสวัสดิการที่ชัด มีเงินสำรองที่พอ มีแผนจ่ายเบี้ยประกันที่ต่อเนื่อง และรู้ข้อจำกัดของสิทธิแต่ละประเภท เราจะรับมือกับปัญหา

เรื่องนี้ไม่จำเป็นต้องเริ่มจากอะไรที่ซับซ้อนจุดเริ่มต้นอาจเป็นเพียงการนั่งลงแล้วทบทวน 4 เรื่องง่ายๆ

- เรามีสิทธิการรักษาอะไรอยู่บ้าง

- ถ้าเจ็บป่วยหนัก สิทธิที่มีครอบคลุมแค่ไหน

- ถ้ามีประกันสุขภาพ เราจะมีเงินจ่ายเบี้ยต่อหลังเกษียณหรือไม่

- และถ้าความคุ้มครองไม่พอ เราจะใช้เงินก้อนไหนมารองรับ

แค่ตอบคำถามเหล่านี้ให้ชัด ก็ถือว่าเริ่มต้นได้ดีกว่าคนจำนวนมากแล้ว เพราะการวางแผนเกษียณที่ดี ไม่ใช่แค่มีเงินใช้ในทุกวัน แต่คือการเตรียมพร้อมให้ตัวเราและครอบครัว ไม่ต้องล้มจากค่ารักษาพยาบาลของเราในวันที่สุขภาพเริ่มเปราะบาง

–เกษียณสุข ออกแบบได้ด้วยมือเรา–