ในอดีต “การเกษียณ” มักถูกมองว่าเป็นเรื่องไกลตัว หรือเป็นเรื่องที่ค่อยคิดเอาเมื่อตอนอายุมากขึ้น แต่ในยุคปัจจุบัน ความจริงได้เปลี่ยนไปแล้ว...

เพราะ “เกษียณ” ไม่ใช่จุดสิ้นสุดของชีวิต แต่คือช่วงเวลาที่ยาวนานอีก 20-30 ปี ที่เราต้องใช้ชีวิตโดยไม่มีรายได้ประจำ และหากไม่วางแผนให้ดี “เงินหมดก่อนตาย” อาจกลายเป็นความจริงที่ไม่มีใครอยากเจอ

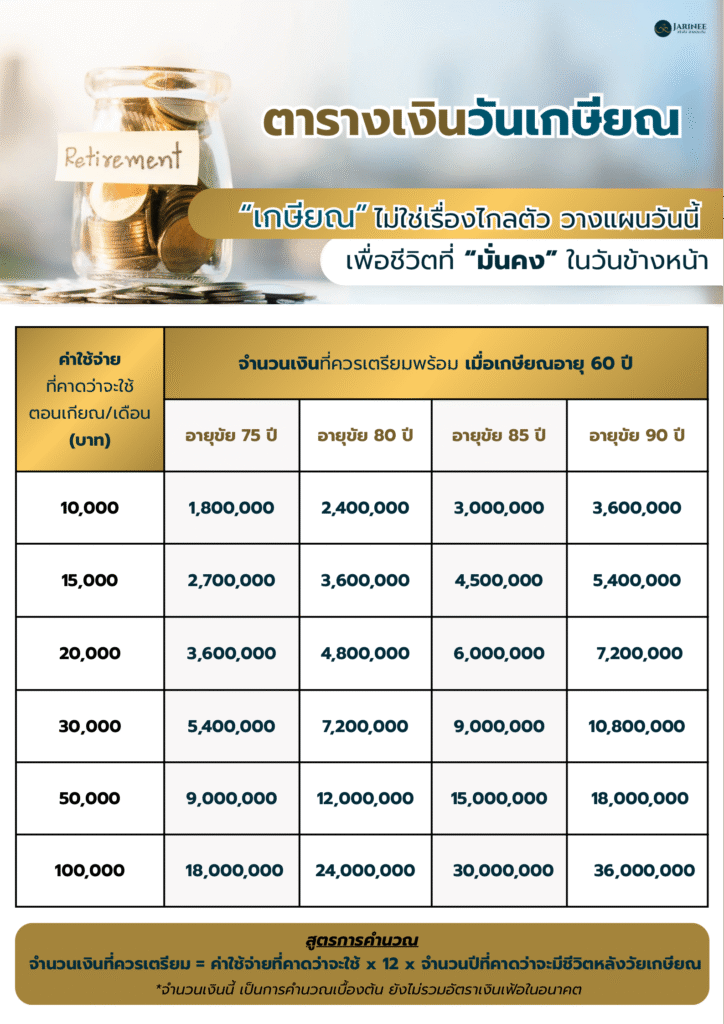

วันนี้พี่จาอยากจะชวนพื่อนๆ มาคำนวณดูค่ะว่า เราควรมีเงินขั้นตำเท่าไหร่ ที่จะพอทำให้เราสบายใจได้ในวัยเกษียณ

จากตารางจะเห็นได้ว่าการคำนวณเป็นเพียงค่าใช้จ่ายพื้นฐานที่ยังไม่รวมอัตราเงินเฟ้อและค่าใช่จ่ายอื่นที่เรายังไม่ได้คาดการณ์เช่นค่ารักษาพยาบาลค่าซ่อมแซมที่อยู่อาศัยต่างๆหากไม่มีเงินออมที่เพียงพออาจต้องพึ่งพาผู้อื่นทำงานหนักหรือเผชิญความลำบากในด้านสุขภาพและจิตใจ

การที่ใช้ชีวิตทำงานไปเรื่อยๆโดยไม่มีการวางแผนสร้างทรัพย์สินหรือสร้างรายได้ระยะยาวไว้จนกระทั่งอายุมากแล้วแต่ยังไม่สามารถ “หยุดทำงาน” ได้ เพราะยังไม่มีเงินพอใช้ กลายเป็นต้องทำงานทั้งที่หมดแรง หมดไฟ และหมดโอกาสใช้ชีวิตในแบบที่ฝันไว้ คำว่ารวย ของแต่ละคนแต่ละชีวิตก็ไม่เหมือนกัน มีน้อยเริ่มเก็บน้อย สร้างวินัย สะสมไปทีละเล็ก สิ่งนี้ต่างหากที่ทำให้หลายคนบรรลุเป้าหมายการเงิน ขอเพียงแค่ตอนเกษียณ มีเงินเก็บเงินก้อนไว้ หรือสร้างบำนาญไว้จากการวางแผนในวัยทำงาน เพียงแค่นี้ก็จะทำให้ เบาจิตเบาใจ และมีแรงในการทำงานเพราะเห็นอนาคตของตัวเอง ยิ่งมีภาระหนัก ในวัยทำงาน ยิ่งควรต้องตั้งสติ ในการบริหารจัดการเงินเข้าสู่การเก็บออมอย่างเป็นระบบและมีวินัย สม่ำเสมอ เพราะคำว่ารวยไม่ได้วัดที่ตัวเงิน แต่วัดที่ความสุขตอนปลายทาง ที่ถึงเส้นชัยเกษียณอายุ .

มาหาวิธีป้องกันกันดีกว่าค่ะ

- เริ่มต้นวางแผนเกษียณตั้งแต่ตอนที่ ยังมีรายได้ ยังมีเรี่ยวแรงทำงานสร้างเงิน

- กระจายความเสี่ยงด้วยการออม ผ่านระบบประกันชีวิต ประกันควบการลงทุน รวมถึงการลงทุนที่เหมาะสม กับความเสี่ยงที่รับได้ มีน้อย เริ่มน้อย โฟกัสและตั้งใจจริง

- มองหาปรึกษาการเงินหรือผู้เชี่ยวชาญ ช่วยออกแบบแผนการเงินที่ส่งผลลัพธ์ยั่งยืน

- สร้างวินัยให้ตัวเอง “เริ่ม” ตั้งแต่วันนี้ คือวันที่ดีที่สุด หยุดหาข้ออ้าง และสร้างเงื่อนไข เพราะวัยเกษียณมีคนเดียวเท่านั้นที่จะเคียงข้างเรา คือตัวของเราเอง

FAQs

A: เพราะยิ่งเริ่มเร็ว ยิ่งสะสมได้มาก ใช้เงินน้อยลงต่อปี และมีโอกาสสร้างผลตอบแทนทบต้น

A: ได้แน่นอน เพียงเริ่มจากจำนวนน้อยแต่มีวินัย และเลือกเครื่องมือที่เหมาะกับความเสี่ยง เช่น ประกันชีวิต ประกันควบการลงทุน หรือกองทุนรวม

A: ประกันชีวิตช่วยสร้างเงินสำรองในระยะยาว มีทั้งแบบรับเงินคืน แบบบำนาญ หรือแบบควบการลงทุน ซึ่งสามารถเลือกให้เหมาะกับเป้าหมายของแต่ละคนได้

A: ยังทันค่ะ อาจต้องใช้เงินมากขึ้นในช่วงเวลาสั้น ๆ แต่ไม่ต้องกังวล การเริ่มวางแผนแม้จะช้า ยังดีกว่าไม่ได้เริ่มวางแผนเลย