ท่ามกลางสงครามตะวันออกกลาง ไทยกำลังเผชิญแรงกดดันด้านพลังงานราคาน้ำมันในประเทศขึ้น และภาครัฐกำลังพิจารณามาตรการภาษีและการอุดหนุนเพื่อบรรเทาผลกระทบ สะท้อนให้เห็นว่า “วิกฤตพลังงาน” ไม่ใช่เรื่องไกลตัวแต่กระทบทั้งค่าครองชีพต้นทุนขนส่งและความมั่นคงทางการเงินของประชาชนทันที

“เมื่อโลกผันผวน การเกษียณที่มั่นคงไม่ได้เกิดจากโชค แต่เกิดจากการวางแผน”

เผชิญสงครามราคาน้ำมันพุ่งขึ้นต้นทุนการใช้ชีวิตสูงขึ้นและแรงกดดันจากเงินเฟ้อหลายคนอาจเพิ่งเห็นชัดว่า “ความเสี่ยง” ไม่ได้เกิดแค่ในตลาดหุ้น หรือในข่าวต่างประเทศ แต่สามารถย้อนกลับมากระทบชีวิตประจำวันของเราได้อย่างรวดเร็ว

หลายคนเริ่มลังเลและไม่มั่นใจว่า แล้วแผนเกษียณที่ตั้งใจไว้จะเอาอยู่หรือไม่ เพราะเมื่อเราอยู่ในวัยทำงาน เรายังมีแรง มีรายได้ และยังสามารถปรับตัวได้ แต่หากวันหนึ่งเราอยู่ในวัยเกษียณแล้วเกิดวิกฤตลักษณะนี้ขึ้นอีก การไม่มีแผนรองรับอาจทำให้ชีวิตเต็มไปด้วยความกังวล และอาจจะเกิดวิกฤตในวัยเกษียณได้

วิกฤตครั้งนี้จึงเป็นโอกาสสำคัญที่จะทำให้เราหันมามองว่า การวางแผนเกษียณไม่ใช่แค่การมีเงินก้อน แต่คือการออกแบบชีวิตให้ “อยู่รอดอย่างมั่นคง” ท่ามกลางโลกที่ไม่แน่นอน

“เงินเกษียณที่ดี ต้องไม่ใช่แค่มี แต่ต้องอยู่ได้ในทุกสถานการณ์”

คนจำนวนมากเข้าใจว่าการเกษียณคือการสะสมเงินให้มากที่สุด แต่ในความเป็นจริง การมีเงินมากเพียงอย่างเดียวอาจยังไม่พอ หากเงินก้อนนั้นไม่ได้ถูกจัดวางอย่างเหมาะสม เพราะเมื่อเกิดวิกฤต ราคาน้ำมันพุ่ง เงินเฟ้อเร่งตัว ตลาดลงทุนผันผวน สิ่งที่สำคัญไม่แพ้ขนาดของเงินก้อน คือ “โครงสร้างของสินทรัพย์” ที่เราถืออยู่

หากเงินเกษียณทั้งหมดอยู่ในสินทรัพย์เสี่ยง เมื่อเกิดเหตุการณ์ไม่คาดคิด มูลค่าอาจผันผวนจนอาจจะไม่สบายใจ ต้องขายขาดทุนมาใช้จ่าย หรือเครียดทุกครั้งที่เห็นข่าวเศรษฐกิจแต่หากเงินทั้งหมดอยู่ในสินทรัพย์ที่ปลอดภัยเกินไป แม้อาจอุ่นใจในระยะสั้น แต่ในระยะยาวก็อาจแพ้เงินเฟ้อ ทำให้กำลังซื้อค่อย ๆ ลดลงโดยไม่รู้ตัว

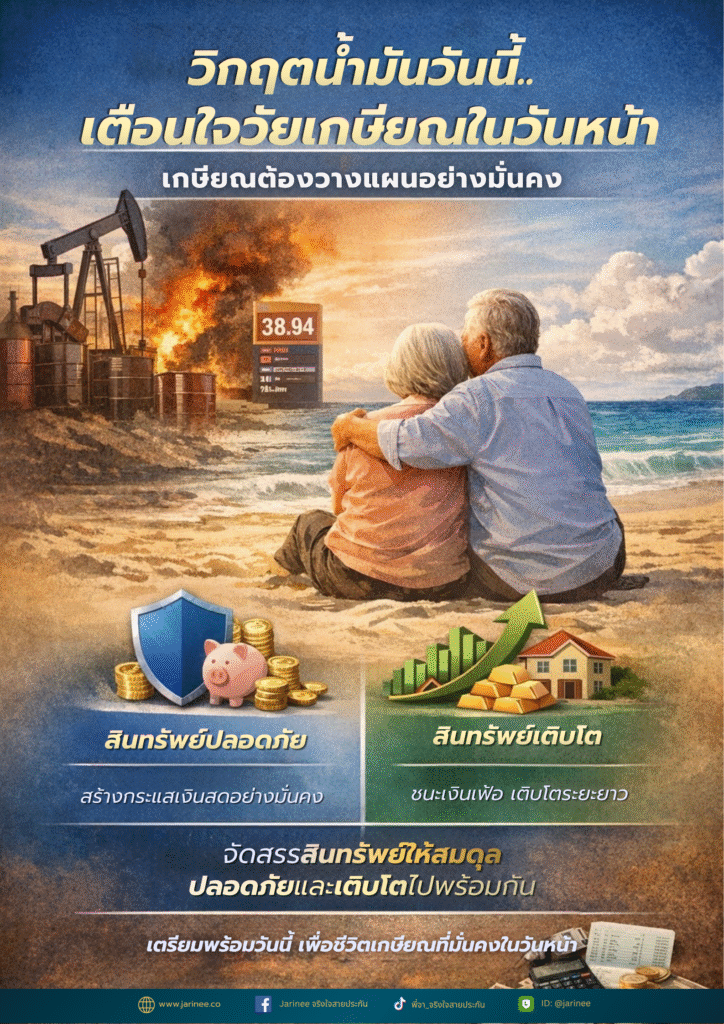

เพราะฉะนั้น หัวใจของการวางแผนเกษียณจึงไม่ใช่การเลือกข้างระหว่าง “ปลอดภัย” หรือ “เติบโต” แต่คือการจัดสมดุลให้มีทั้งสองด้านอยู่ร่วมกันอย่างเหมาะสม การจัดสรรสินทรัพย์ คือหัวใจของการอยู่รอดในวัยเกษียณ ในโลกที่เต็มไปด้วยความไม่แน่นอน สินทรัพย์แต่ละประเภทมีหน้าที่ต่างกัน

สินทรัพย์ฝั่งปลอดภัย

มีบทบาทในการช่วยประคองชีวิตสร้างเสถียรภาพและทำให้เรามีกระแสเงินสดที่คาดหวังได้เหมาะสำหรับรองรับค่าใช้จ่ายประจำและช่วยลดความกังวลในช่วงที่เศรษฐกิจผันผวน

สินทรัพย์ฝั่งเติบโต

มีหน้าที่ช่วยให้เงินสามารถเติบโตในระยะยาว ช่วยชนะเงินเฟ้อ และรักษามูลค่าที่แท้จริงของเงินเกษียณเอาไว้ ไม่ให้ชีวิตหลังเกษียณค่อย ๆ ถูกกัดกร่อนด้วยค่าครองชีพที่แพงขึ้นทุกปี

ดังนั้นการวางแผนเกษียณที่ดีควรมีทั้งสินทรัพย์ปลอดภัยที่ช่วยสร้างกระแสเงินสดได้อย่างมีความมั่นคงและสินทรัพย์ลงทุนที่ช่วยให้เงินยังมีโอกาสเติบโตในระยะยาวการวางแผนเกษียณไม่ใช้การลงทุนให้หวือหวาแต่คือการออกแบบพอร์ตให้ตอบโจทย์ชีวิตจริงสามารถเกษียณได้จริงสร้างความสบายใจไม่เครียด

ไม่มีใครรู้ว่าวิกฤตครั้งต่อไปจะมาในรูปแบบใด อาจเป็นสงคราม,วิกฤตน้ำมัน,เงินเฟ้อ, โรคระบาด หรืออาจเป็น “ความผันผวนทางเศรษฐกิจที่ไม่มีใครคาดคิด”

แต่สิ่งหนึ่งที่เรารู้แน่คือวิกฤตจะเกิดขึ้นอีกเสมอซึ่งคนที่รับมือได้ดีที่สุดไม่ใช่คนที่ทายอนาคตเก่งที่สุดแต่คือคนที่เตรียมพอร์ตเตรียมเงินสดและเตรียมโครงสร้างทางการเงินไว้ดีพอการวางแผนเกษียณจึงไม่ใช่เรื่องไกลตัวไม่ใช่เรื่องของคนอายุเยอะและไม่ใช่เรื่องที่ควรรอให้พร้อมก่อนแล้วค่อยเริ่มแต่เป็นเรื่องของการค่อยๆสร้างความมั่นคงตั้งแต่วันนี้เพื่อให้เมื่อวันหนึ่งโลกเกิดแรงสั่นสะเทือนเราจะยังยืนอยู่ได้อย่างมั่นคงเพราะเป้าหมายของการเกษียณไม่ใช่แค่หยุดทำงานแต่คือการมีอิสรภาพทางใจมีเงินใช้ต่อเนื่องไม่ตื่นตระหนกกับข่าวร้ายและยังใช้ชีวิตต่อได้อย่างไม่เครียดแม้โลกภายนอกจะผันผวนเพียงใดอาจเป็นบทเรียนที่มีค่าที่สุดจากวิกฤตครั้งนี้

–เกษียณสุข ออกแบบได้ด้วยมือเรา–