เวลาพูดถึงการวางแผนเกษียณหลายคนมักนึกถึงตัวเลขก่อนเสมอต้องมีเงินเท่าไรต้องมีพอร์ตลงทุนแบบไหนต้องเก็บอีกกี่ปีถึงจะพอแน่นอนว่าเรื่องเงินเป็นเรื่องสำคัญมากเพราะเมื่อเราหยุดทำงานรายได้ประจำก็หยุดลงแต่รายจ่ายในชีวิตไม่ได้หยุดตามเรายังต้องกินต้องใช้ต้องดูแลสุขภาพและยังต้องใช้ชีวิตต่อไปทุกวัน

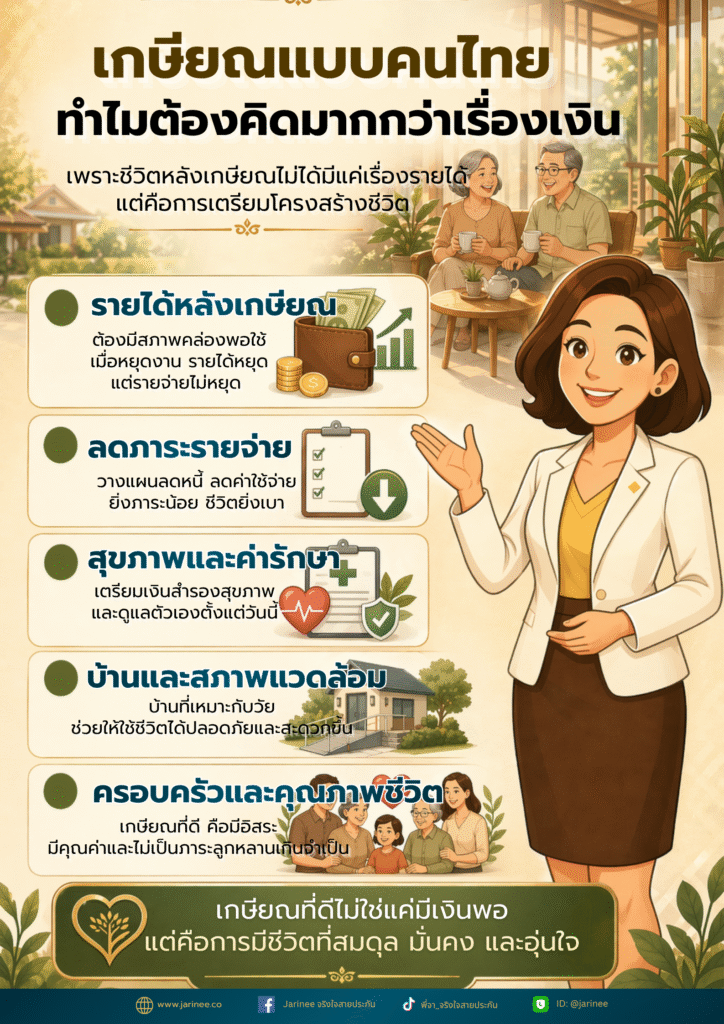

การเกษียณแบบคนไทยไม่ได้มีแค่เรื่องเงินเท่านั้น เพราะชีวิตหลังเกษียณในความเป็นจริง ไม่ได้เปลี่ยนแค่เรื่องรายได้ มันเปลี่ยนทั้งวิถีชีวิต ความแข็งแรงของร่างกาย บทบาทในครอบครัว และความรู้สึกมั่นคงในใจของเราไปพร้อมกัน

ดังนั้น ถ้าจะวางแผนเกษียณให้ใช้ได้จริง เราอาจต้องคิดมากกว่าแค่ “มีเงินพอไหม” แต่ต้องคิดด้วยว่า เราจะใช้ชีวิตอย่างไรให้มั่นคง เบาสบาย และพึ่งพาตัวเองได้ให้นานที่สุด

เงินสำคัญ แต่ไม่ใช่ทั้งหมดของคำว่าเกษียณ

ไม่มีใครปฏิเสธได้ว่าเงินคือฐานสำคัญของชีวิตหลังเกษียณเพราะถ้าไม่มีรายได้รองรับเลยชีวิตย่อมเต็มไปด้วยความกังวลแต่ในอีกด้านหนึ่งคนที่มีเงินเก็บพอสมควรก็ใช่ว่าจะเกษียณอย่างสบายใจได้เสมอไป

- บางคนมีเงิน แต่ยังมีหนี้ บางคนมีทรัพย์สิน แต่ไม่มีสภาพคล่อง

- บางคนมีเงิน แต่บ้านไม่เหมาะกับการอยู่ตอนแก่

- บางคนมีเงิน แต่สุขภาพไม่พร้อม

- และบางคนมีเงินพอใช้ แต่ใจยังไม่พร้อมกับชีวิตที่เปลี่ยนไป

จึงพูดได้ว่า เงินเป็นรากฐานที่สำคัญ แต่การเกษียณที่ดีต้องอาศัย “ความพร้อมทั้งระบบชีวิต” ด้วย

สมดุลของวัยเกษียณ เกิดจากทั้งรายได้และรายจ่าย

เวลาคนคิดเรื่องเกษียณ มักจะพยายามเพิ่มฝั่งรายได้เป็นหลัก เช่น สะสมเงิน ลงทุน หรือวางแผนให้มีเงินก้อนในอนาคต ซึ่งเป็นเรื่องที่ถูกต้อง เพราะเราควรมีแผนให้เงินทำงานแทนเราในวันที่เราไม่ทำงานแล้ว แต่ในขณะเดียวกัน อีกฝั่งหนึ่งที่สำคัญไม่แพ้กันคือ “ฝั่งรายจ่าย” เพราะต่อให้เราสะสมเงินมาได้มากแค่ไหน ถ้ารายจ่ายยังสูง ภาระยังเยอะ หรือหนี้ยังไม่หมด เงินก้อนนั้นก็อาจค่อย ๆ ร่อยหรอเร็วกว่าที่คิด

ดังนั้น การวางแผนเกษียณที่ดีจึงไม่ใช่แค่การถามว่า “จะหาเงินเพิ่มอย่างไร” แต่ต้องถามควบคู่กันด้วยว่า “จะค่อย ๆ ลดภาระอะไรลงได้บ้าง” เช่น จัดการหนี้ให้เบาลง ลดค่าใช้จ่ายที่เกินจำเป็น เตรียมบ้านให้เหมาะกับวัยเพื่อลดความเสี่ยงในอนาคต หรือวางระบบสุขภาพให้ดี เพื่อลดต้นทุนที่อาจบานปลายภายหลัง เมื่อรายได้มีแผน และรายจ่ายถูกดูแลไปพร้อมกัน ชีวิตหลังเกษียณก็จะมั่นคงขึ้นอย่างเป็นธรรมชาติ

เกษียณแบบคนไทย มักไม่ได้เกษียณจากทุกบทบาท

ในบริบทของคนไทย การเกษียณไม่ค่อยได้หมายถึงการหยุดทุกอย่างแล้วพักผ่อนอย่างเดียว หลายคนแม้เกษียณจากงานประจำแล้ว แต่ยังมีบทบาทอื่นต่ออีกมาก บางคนยังดูแลพ่อแม่ที่สูงวัยกว่า บางคนยังช่วยลูกเลี้ยงหลาน บางคนยังคอยพยุงธุรกิจครอบครัว บางคนยังเป็นเสาหลักทางใจของคนทั้งบ้าน

นี่จึงเป็นเหตุผลว่าทำไมการเกษียณแบบคนไทยต้องคิดละเอียดกว่าตัวเลขในบัญชี เพราะเราไม่ได้ใช้ชีวิตอยู่ลำพัง แต่ใช้ชีวิตอยู่ท่ามกลางความสัมพันธ์ หน้าที่ และความผูกพัน อย่างไรก็ตามการคิดเรื่องนี้ไม่ควรทำให้เรากังวลจนเกินไป แต่ควรทำให้เราเริ่มเห็นว่า ถ้าเราวางแผนล่วงหน้าได้ดี เราจะช่วยทั้งตัวเองและคนในครอบครัวได้มากขึ้น การเตรียมตัวดี ไม่ได้แปลว่าเราจะไม่รักหรือไม่ช่วยใคร แต่หมายถึงการช่วยในแบบที่ไม่ทำให้ตัวเองลำบากเกินไปในระยะยาว

บ้าน สุขภาพ และสภาพแวดล้อม คือส่วนหนึ่งของแผนเกษียณ

มีหลายคนวางแผนเงินเกษียณไว้ดีมากแต่ไม่เคยนึกเลยว่าชีวิตจริงหลังเกษียณจะใช้ชีวิตอยู่ที่ไหนและอย่างไรบ้านที่อยู่ทุกวันนี้อาจเหมาะกับวัยทำงานแต่ไม่เหมาะกับวัยที่ข้อเข่าไม่ดีเดินช้าหรือเสี่ยงล้มง่ายบ้านบางหลังมีบันไดเยอะห้องน้ำลื่นอยู่ไกลโรงพยาบาลหรือดูแลยากเกินไปเมื่ออายุมากขึ้นเรื่องสุขภาพก็เช่นกันหลายคนคิดถึงแค่ค่ากินค่าใช้แต่ไม่ได้เผื่อค่าใช้จ่ายด้านสุขภาพที่มักเพิ่มขึ้นตามวัยทั้งหมดนี้กำลังบอกเราว่าการเกษียณที่ดีไม่ได้วัดแค่จากเงินในพอร์ตแต่วัดจากความพร้อมของชีวิตรอบด้านด้วย

เรื่องเหล่านี้ไม่จำเป็นต้องจัดการทีเดียวทั้งหมด เราเพียงแค่เริ่มมองเห็นก่อนว่า บ้านของเราต้องปรับอะไรไหม สุขภาพของเราควรดูแลเรื่องไหนเป็นพิเศษ และมีเรื่องใดที่ควรเตรียมไว้ล่วงหน้าก่อนที่เวลาจะบีบให้เราต้องแก้แบบเร่งด่วน แค่เริ่มคิดได้เร็ว ชีวิตก็ได้เปรียบขึ้นมากแล้ว

ความมั่นคงหลังเกษียณ ไม่ได้แปลว่าต้องรวยมาก

คนจำนวนมากกังวลเรื่องเกษียณ เพราะรู้สึกว่าตัวเองยังมีไม่มากพอ และยิ่งคิดก็ยิ่งกลัวว่าจะไม่ทัน แต่จริง ๆ แล้ว ความมั่นคงหลังเกษียณไม่ได้หมายความว่าเราต้องมีชีวิตหรูหราหรือมีเงินมหาศาล หลายครั้งมันหมายถึงการมี “โครงสร้างชีวิต” ที่เหมาะสมมากกว่า มีเงินสดพอใช้

มีรายได้หรือกระแสเงินสดรองรับ มีภาระไม่หนักเกินไป มีบ้านที่อยู่ได้จริง มีสุขภาพที่ดูแลต่อเนื่อง และมีแผนใช้ชีวิตที่พอดีกับตัวเอง เมื่อองค์ประกอบเหล่านี้ค่อย ๆ ถูกจัดวาง ความมั่นคงจะไม่ใช่เรื่องไกลเกินเอื้อม

ดังนั้น คนที่กำลังเริ่มวางแผนเกษียณไม่จำเป็นต้องกดดันตัวเองว่า ต้องพร้อมทุกด้านในวันนี้ แต่ควรเริ่มจากการทำความเข้าใจว่า เกษียณที่ดี ไม่ได้เกิดจากเงินก้อนอย่างเดียว แต่เกิดจากการค่อย ๆ จัดชีวิตให้เบาลง มั่นคงขึ้น และเหมาะกับอนาคตมากขึ้น

สิ่งสำคัญของวัยเกษียณ คือการยังมีอิสระในชีวิตของตัวเอง

หลายคนต้องการจากชีวิตหลังเกษียณอาจไม่ใช่แค่การมีเงินเยอะแต่คือการยังมีอิสระในชีวิต

- มีอิสระที่จะเลือกใช้ชีวิตแบบที่ต้องการ

- มีอิสระที่จะไม่ต้องเดือดร้อนใครทุกครั้งที่มีค่าใช้จ่าย

- มีอิสระที่จะดูแลตัวเองได้ในระดับหนึ่ง

- และมีอิสระที่จะใช้เวลาช่วงปลายชีวิตอย่างสงบมากกว่ากังวล

การวางแผนเกษียณจึงไม่ใช่เรื่องของความกลัวเพียงอย่างเดียว แต่มันคือการค่อย ๆ รักษาอิสระของตัวเองไว้ในอนาคต ยิ่งเราเริ่มเร็วเท่าไร เราก็ยิ่งมีทางเลือกมากขึ้นเท่านั้น

แล้วเราควรเริ่มจากตรงไหน

บางคนอ่านมาถึงตรงนี้อาจเริ่มรู้สึกว่า เรื่องเกษียณมีหลายมิติกว่าที่คิด แต่ไม่จำเป็นต้องทำทุกอย่างพร้อมกัน จุดเริ่มต้นที่ดี อาจเป็นเพียงการนั่งลงกับตัวเองแล้วทบทวน 4 เรื่องง่าย ๆ

เรื่องแรก

วันนี้ถ้าหยุดทำงาน รายได้ที่เคยมีจะหายไปแค่ไหน และเรามีเงินสำรองพอรองรับหรือยัง

เรื่องที่สอง

ภาระรายจ่ายอะไรบ้างที่ควรค่อย ๆ ลดตั้งแต่ตอนนี้ เพื่อไม่ให้หนักไปถึงวันเกษียณ

เรื่องที่สาม

สุขภาพ บ้าน และสภาพแวดล้อมของเรา พร้อมแค่ไหนสำหรับชีวิตในวัยที่ร่างกายไม่แข็งแรงเท่าเดิม

และเรื่องสุดท้าย

เรามองชีวิตหลังเกษียณไว้แบบไหน อยากใช้ชีวิตเรียบง่ายแค่ไหน และอะไรคือความสุขที่แท้จริงของเรา

แค่ตอบคำถามเหล่านี้อย่างซื่อสัตย์กับตัวเองเราจะเริ่มเห็นทิศทางของแผนเกษียณที่เหมาะกับชีวิตจริงของเรามากขึ้น

เกษียณแบบคนไทยจึงต้องคิดมากกว่าเรื่องเงินไม่ใช่เพราะเรื่องมันซับซ้อนจนเกินไปแต่เพราะชีวิตจริงของเรามีหลายมิติเราต้องคิดทั้งเรื่องรายได้รายจ่ายสุขภาพบ้านภาระครอบครัวและความหมายของชีวิตในวันที่ไม่ได้ทำงานเหมือนเดิมแล้ว

แต่ข่าวดีคือ การวางแผนเกษียณไม่จำเป็นต้องสมบูรณ์แบบตั้งแต่วันแรก แค่เราเริ่มมองมันให้ครบขึ้น เริ่มจัดการทีละเรื่อง และค่อย ๆ ลดความเปราะบางของชีวิตลงทีละนิด อนาคตก็จะค่อย ๆ มั่นคงขึ้นตามไปด้วย เพราะสุดท้ายแล้ว การเกษียณที่ดีไม่ใช่แค่การมีเงินพอ แต่คือการมีชีวิตที่พอดี มีอิสระ มีศักดิ์ศรี และยังใช้ชีวิตต่อได้อย่างสบายใจในแบบของตัวเอง

–เกษียณสุข ออกแบบได้ด้วยมือเรา–