หลายคนทำงานอย่างเต็มที่มาตลอดชีวิต ตื่นเช้า กลับบ้านค่ำ รับผิดชอบงานหนัก แต่เมื่อมองกลับไปที่เงินออม กลับพบว่าเงินแทบไม่เหลือสำหรับอนาคต ความรู้สึกแบบนี้เกิดขึ้นกับคนทำงานจำนวนไม่น้อย โดยเฉพาะในช่วงที่ค่าครองชีพสูงขึ้น รายได้ที่มีจึงถูกใช้ไปกับค่าใช้จ่ายในชีวิตประจำวันเกือบทั้งหมด

การทำงานหนักไม่ได้แปลว่า จะมีความมั่นคงในวัยเกษียณ หากไม่มีการวางแผนการเงินอย่างเป็นระบบ แต่สิ่งที่เป็นไปได้และสามารถลงมือเปลี่ยนได้คือ แม้วันนี้จะรู้สึกว่าเงินยังไม่เหลือเก็บมากนัก ก็ยังสามารถเริ่มวางแผนเกษียณได้ หากค่อย ๆ ปรับโครงสร้างการเงินของตัวเอง

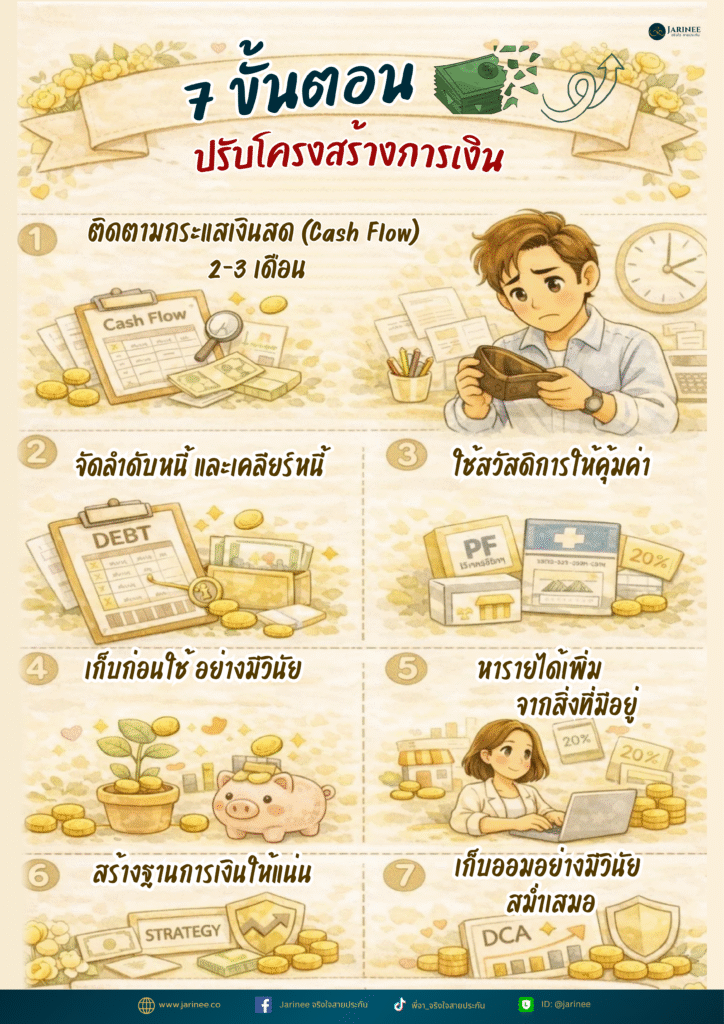

1. เริ่มจากการมองเห็น “โครงสร้างการเงิน” ของตัวเอง

การวางแผนเกษียณที่ดีไม่ได้เริ่มจากการลงทุน แต่เริ่มจาก ความเข้าใจพฤติกรรมการเงินของตัวเอง หลายคนรู้รายได้ของตัวเอง แต่ไม่รู้จริง ๆ ว่าเงินถูกใช้ไปกับอะไรบ้าง

สิ่งที่ควรเริ่มต้นคือ การติดตามกระแสเงินสด (Cash Flow) อย่างละเอียดอย่างน้อย 2–3 เดือน

บันทึกรายจ่ายของตนเอง

- กาแฟ

- ค่าอาหารนอกบ้าน

- ค่า subscription ต่าง ๆ

- ค่าใช้จ่ายตามอารมณ์

เมื่อรวมกันแล้ว รายจ่ายเล็ก ๆ เหล่านี้อาจกลายเป็นตัวเลขที่คาดไม่ถึง และสิ่งสำคัญคือการแยกรายจ่ายออกเป็น 3 กลุ่ม

1. ค่าใช้จ่ายจำเป็น เช่น ค่าอาหาร ค่าเดินทาง ค่าเช่าบ้าน

2. ค่าใช้จ่ายเพื่อคุณภาพชีวิต เช่น ท่องเที่ยว กิจกรรมส่วนตัว

3. ค่าใช้จ่ายที่ไม่จำเป็น

เมื่อเห็นภาพชัด เราจะสามารถออกแบบการเงินใหม่ได้โดยไม่ต้องลดคุณภาพชีวิตเกินจำเป็น

2. เคลียร์หนี้ให้เร็วที่สุด เพราะหนี้คือศัตรูของการเกษียณ

สิ่งที่ทำลายแผนเกษียณของคนส่วนใหญ่ ไม่ใช่การลงทุนผิดพลาด แต่คือ หนี้

โดยเฉพาะหนี้ที่มีดอกเบี้ยสูง เช่น

- หนี้บัตรเครดิต

- สินเชื่อบุคคล

- หนี้หมุนเวียน

ดอกเบี้ยของหนี้เหล่านี้บางครั้งสูงกว่า 15–20% ต่อปี ซึ่งหมายความว่า ต่อให้คุณลงทุนเก่งแค่ไหน ก็ยากที่จะสร้างผลตอบแทนชนะดอกเบี้ยหนี้ ดังนั้นสิ่งที่ควรทำคือ

1. จัดลำดับหนี้ตามดอกเบี้ย ปิดหนี้ดอกเบี้ยสูงก่อน

2. เปลี่ยนหนี้แพงเป็นหนี้ถูกเช่น รีไฟแนนซ์ หรือรวมหนี้

3. สร้างวินัยในการไม่สร้างหนี้ใหม่

เมื่อหนี้ลดลง เงินที่เคยใช้จ่ายกับดอกเบี้ยจะกลายเป็น “เงินออมเพื่ออนาคต”

3. ใช้สวัสดิการให้เต็มสิทธิ์ เพราะนี่คือเงินที่หลายคนมองข้าม

ในระบบการเงินของคนทำงาน สวัสดิการคือหนึ่งในเครื่องมือที่ทรงพลังที่สุด แต่กลับเป็นสิ่งที่ถูกใช้ประโยชน์น้อยที่สุด ตัวอย่างเช่น

กองทุนสำรองเลี้ยงชีพ (Provident Fund)

หลายบริษัทมีเงินสมทบจากนายจ้าง เช่น 3–10% ของเงินเดือน หากเราสามารถหักเก็บออมให้เงินเต็มเพดานที่บริษัทกำหนด จะเท่ากับว่าเราได้รับ “ผลตอบแทนทันที” จากเงินสมทบของนายจ้าง ซึ่งเป็นเครื่องมือที่ไม่ธรรมดาเลย สำหรับพนักงานประจำ

ประกันสุขภาพจากองค์กร

ค่าใช้จ่ายด้านสุขภาพเป็นหนึ่งในความเสี่ยงใหญ่ของชีวิต การใช้สวัสดิการด้านประกันสุขภาพให้เต็มสิทธิ์ จะช่วยลดภาระค่าใช้จ่ายได้เช่น การใช้สิทธิตรวจสุขภาพประจำปี การฉีดวัคซีนประจำปี หรือแม้แต่การนำค่ารักษาที่สำรองจ่ายด้วยเงินส่วนตัว มาใช้สิทธิเบิกกับบริษัท ก็ช่วยเป็นการประหยัดรายจ่ายของเราไปด้วย และบางบริษัทยังมีสวัสดิการครอบคลุมไปถึงญาติลำดับที่ 1 คือ บิดา มารดา สามี บุตรอีกด้วย ดังนั้นควรเช็คสิทธิของตัวเองที่ได้รับอย่างละเอียด

ประกันสังคม

แม้หลายคนจะมองว่าเป็นเงินไม่มาก แต่ถ้าเข้าใจสิทธิ์อย่างถูกต้อง ก็สามารถใช้เป็นหนึ่งในรายได้พื้นฐานหลังเกษียณได้

สวัสดิการเหล่านี้คือ ทรัพยากรทางการเงินที่ควรใช้ให้เต็มประสิทธิภาพ

4. เปลี่ยนระบบการเงินจาก “เหลือค่อยเก็บ” เป็น “เก็บก่อนใช้”

นี่คือจุดเปลี่ยนที่สำคัญที่สุดของคนที่เริ่มสร้างเงินเกษียณได้สำเร็จ

ระบบ “เหลือค่อยเก็บ” แทบไม่เคยทำงานจริง เพราะค่าใช้จ่ายมักจะขยายตัวตามรายได้

วิธีที่ได้ผลคือ Pay Yourself First

เมื่อมีรายได้เข้ามา ให้แบ่งเงินส่วนหนึ่งสำหรับอนาคตทันที เช่น

- 10–20% ของรายได้เพื่อการลงทุน

- ตั้งบัญชีแยกสำหรับเงินเกษียณ

- ใช้ระบบหักเงินอัตโนมัติ

การทำแบบนี้ทำให้เงินเกษียณกลายเป็น “ค่าใช้จ่ายที่จำเป็น” ไม่ใช่สิ่งที่ต้องรอเงินเหลือแล้วค่อยเก็บ

5. เพิ่มรายได้ เพราะบางครั้งการลดรายจ่ายอย่างเดียวอาจไม่พอ

บางคนรายได้แทบไม่เหลือพื้นที่ให้เก็บเงินเลย ต่อให้ควบคุมค่าใช้จ่ายดีแล้ว ในสถานการณ์แบบนี้ วิธีที่มีประสิทธิภาพมากกว่าคือ การเพิ่มรายได้

รายได้เสริมไม่จำเป็นต้องเป็นธุรกิจใหญ่ อาจเริ่มจากสิ่งที่เรามีอยู่แล้ว เช่น

- ทักษะเฉพาะทาง

- ความรู้จากงานประจำ

- การขายสินค้าออนไลน์

- การสอนหรือให้คำปรึกษา

รายได้ที่เพิ่มขึ้น หากนำไปออมและลงทุนอย่างมีวินัย จะช่วยเร่งการสร้างเงินเกษียณได้อย่างมีนัยสำคัญ

6. ใช้เครื่องการเงิน ที่ช่วยสร้างฐานให้แน่น

สำหรับคนที่ไม่มีการวางแผนการเงิน มักจะละเลยเรื่องของกองทุนสำรองฉุกเฉินและการถ่ายโอนความเสี่ยง เพราะเมื่อใดที่เราหาเงินเพิ่มมากขึ้นเรื่อยๆ แล้วไม่มีการจัดการเรื่องของการถ่ายโอนความเสี่ยง เงินนั้นก็อาจจะถูกไหลออกเป็นก้อนใหญ่จนทำให้กลับเข้าสู่โหมดไม่มีเงินเหลือเหมือนเดิม ดังนั้นเราต้องมีการพิจารณาความเสี่ยงของตนเอง ซึ่งโดยส่วนใหญ่แล้วมักมีความเสี่ยงอยู่ด้วยกันทั้งหมด 3 ด้านหลักๆ

- ความเสี่ยงด้านการคุ้มครองภาระหนี้สิน

หากเราเกิดเสียชีวิต นอกจากครอบครัวจะไม่มีเงินเก็บแล้วยังเสี่ยงต่อการทำให้ครอบครัวถูกหนี้สินรุมเร้าจากมรดกหนี้ได้

- ความเสี่ยงเรื่องการทุพพลภาพ

หลายท่านมีการวางแผนเรื่องการคุ้มครองภาระหนี้สินหากเกิดกรณีเสียชีวิตได้ดี แต่ปรากฏว่าตนเองเกิดเหตุที่ไม่ได้เสียชีวิตแต่เกิดพิการทุพพลภาพไม่สามารถทำงานได้และอีกทั้งยังต้องเป็นภาระให้กับครอบครัวเรื่องของค่าใช้จ่ายและการดูแลดังนั้นการวางแผนเรื่องของความเสี่ยงด้านการทุพพลภาพนี้จึงมีความสำคัญไม่น้อยไปจากการคุ้มครองหรือการวางแผนความเสี่ยงกรณีเสียชีวิตเลย

- ความเสี่ยงเรื่องค่ารักษาพยาบาลหรือโรคร้ายแรง

ในกรณีที่เป็นพนักงานประจำอาจจะพอมีสวัสดิการในการรักษาพยาบาล แต่หากเกิดโรคร้ายแรง สวัสดิการที่มีเพียงพอหรือไม่ เราจะต้องมีการทบทวน และถ้าหากทบทวนแล้วพบว่า เรามีความเสี่ยงที่สวัสดิการจะไม่พอหากเกิดโรคร้ายแรง เราจะต้องมีการพิจารณาทำประกันที่มีความคุ้มครองด้านโรคร้ายแรง เพื่อถ่ายโอนความเสี่ยงเพิ่มเติม ซึ่งในปัจจุบันประกันที่เฉพาะเจาะจงเกี่ยวกับโรคร้ายแรง มีมากมายและมีเบี้ยประกันที่ไม่สูง ซึ่งสามารถปรึกษากับผู้เชี่ยวชาญด้านการวางแผนประกัน

และคนส่วนใหญ่เมื่อมีเงินเหลือมักนำไปลงทุนในทันทีโดยละเลยเรื่องของเงินสำรองฉุกเฉินเมื่อเกิดเหตุฉุกเฉินต้องใช้เงินกลับต้องกู้เงินมาใช้เนื่องจากพอร์ตการลงทุนมีระยะเวลาในการขายคืนหรือต้องตัดสินใจขายพอร์ตลงทุนทั้งที่ยังขาดทุนหรือยังไม่บรรลุเป้าหมายการลงทุน

การวางแผนเงินสำรองฉุกเฉิน จึงเป็นสิ่งสำคัญมาก และควรมีสำรองอย่างน้อย 3-6 เท่าของค่าใช้จ่ายต่อเดือนแล้วค่อยเริ่มลงทุน

7. วางแผนการลงทุนแบบเน้น “อยู่รอดระยะยาว”

คนที่เริ่มวางแผนเกษียณจากจุดที่เงินยังไม่มาก ไม่ควรเน้นการลงทุนที่เสี่ยงเกินไป

สิ่งสำคัญที่สุดคือ การรักษาเงินต้นและสร้างการเติบโตอย่างสม่ำเสมอ

กลยุทธ์ที่เหมาะสม เช่น

- การลงทุนแบบ DCA อย่างต่อเนื่อง

- การลงทุนในกองทุนที่กระจายความเสี่ยง

- การจัดพอร์ตลงทุนให้สมดุลระหว่างความเสี่ยงและผลตอบแทน

การลงทุนไม่จำเป็นต้องหวือหวา หากทำอย่างมีวินัยและต่อเนื่อง ผลของ “เวลาและดอกเบี้ยทบต้น” จะช่วยให้เงินเติบโตอย่างมีพลัง

คนที่ประสบความสำเร็จในการสร้างชีวิตหลังเกษียณที่มั่นคง ไม่ได้เป็นคนที่มีรายได้สูงที่สุด แต่เป็นคนที่ จัดการระบบการเงินของตัวเองได้ดีที่สุด เพียงแค่เราเริ่มจากการปรับโครงสร้างทางการเงินของตัวเองทั้ง 7 ข้อนี้

- เข้าใจการใช้เงินของตัวเอง

- เคลียร์หนี้อย่างจริงจัง

- ทำความเข้าใจและใช้สวัสดิการที่มีให้เต็มสิทธิ์

- ออมก่อนใช้

- สร้างรายได้เพิ่ม

- เรียงลำดับแผนการออมถูกต้อง

- ลงทุนอย่างมีวินัย

สิ่งเหล่านี้อาจดูเรียบง่าย แต่เมื่อทำอย่างต่อเนื่องตลอดหลายปี มันจะกลายเป็นความมั่นคงที่แท้จริงในวัยเกษียณ เพราะในท้ายที่สุด ชีวิตหลังเกษียณที่สบายใจ ไม่ได้เกิดจากโชค แต่เกิดจาก การวางแผนอย่างมีวินัยตั้งแต่วันนี้

–เกษียณสุข สร้างได้ด้วยมือเรา–